<자보 보험료 줄이자>(2) 주행거리 짧고-임금•수수료 낮아 손해율 전국 최하위

우리가 흔히 하는 농담 중에 세계 3대 거짓말이 있다. 그 중에 하나가 장사꾼이 손님에게 "손해보고 판다"는 말이 있다. 하지만 어느 누구도 그 말을 믿는 사람은 없다. 그 말은 어떤 장사꾼도 손해를 보고 물건을 팔지 않는다는 것이다.

자동차보험회사들도 기업이다. 기업의 본질은 이윤추구에 있고 결코 손해를 보고 사업을 하지 않는다. 결국 고객들이 낸 보험료보다 보험금을 더 주지 않으려고 한다는 것이다. 보험소비자도 아무리 보험이 공공의 성격이 있다고 해도 기업에게 손해를 감수하면서 경영을 하라고 주문할 수 없다. 건강보험 등 공영보험 역시 적자가 발생하면 우리 세금에서 보존하지만 민영보험인 기업은 적자를 내면 회사는 지속가능 할 수 없기 때문이다.

결국 보험회사는 이윤을 추구하면 경영을 할 수 밖에 없는 것이다. 그럼, 보험소비자 입장에서 보험회사가 지속가능경영을 하면서 보험소비자에게 가장 좋은 경우는 어떤 경우인가?

그런 경우는 보험회사가 사고로 인한 손해율이 100%가 되고 최대한 사업비를 효율적으로 사용하여 사업비율을 낮추어 최적의 보험료를 고객에게 제공하는 것이다. 보험회사는 투자수익율을 극대화하여 주주에게 최대이익을 제공하는 경우이다. 하지만 여러 가지 이유로 인해 현실적으로 이를 지키기는 쉽지 않다. 보험은 미래의 사고를 예측하고 대비하는 것으로 미래의 사고금액을 맞추는 것은 불가능하기 때문이다.

# 자동차보험 누적적자 4조원, 밑지면서 장사한다? ‘진짜’ or ‘거짓말’

2012년 전국 자동차등록대수는 1,887만대이고 자동차보험 수입보험료는 11조 6,665억이다. 이에 비해 영업이익은 적자를 기록하고 있다. 2008년부터 누적적자 규모는 4조 2,229억 원이고 2013년 상반기(4월~9월) 적자도 1,121억 원에 달하고 있다. 이는 자동차보험료로 받은 금액보다 지급한 보험금이 훨씬 많은 것을 의미한다.

그럼 자동차보험 적자가 발생하는 이유는 무엇인가? 자동차보험이 적자가 발생했다는 것은 손해율이 높다는 것이다. 손해율이라 함은 고객으로부터 받은 보험료대비 사고가 발생하여 지급한 보험금의 비율을 말한다. 예를 들어 100명이 100원씩 총 보험료로 1만원을 냈는데 사고보상금으로 지급한 보험금이 1만원을 초과했다는 것이다.

이러한 손해율에 영향을 미치는 요인은 두 가지인데 분모에 해당하는 보험료와 분자에 해당하는 보험금이 있다. 먼저 보험료부분을 보면 평균보험료 하락으로 모수 자체가 감소한 것이다. 원래 100원씩 1만원을 내야 하지만 90원씩 내면 9,000원 밖에 되지 않는 경우이다.

평균보험료 하락의 원인은 상대적으로 저렴한 온라인채널 비중이 30%에 육박하고 있고 마일리지 자동차보험도입, 블랙박스 할인 등 할인 상품을 잇달아 도입하여 평균보험료가 감소하고 있기 때문이다. 또한 보험사들의 경쟁 심화로 우량 고객에 대한 고객 확보를 위해 우량고객에 대한 할인을 강화하는 것도 한 이유이다.

다른 한가지 요인인 보험금 부분을 보면, 보험금 지급 규모가 악화 되고 있는데 악화원인 중 대표적인 요인은 수입자동차의 확대로 인한 차량수리비의 증가와 보험사기의 증가에 있다고 할 수 있다. 수입자동차에 대한 수리비 증가는 수입차에 대한 보험요율 할증으로 어느 정도 해소가 가능하나 보험사기로 인한 증가는 현실적으로 대응하기가 쉽지 않은 것이 사실이다.

# 제주 손해율 전국 최하위…도민들 보험료 연간 1백억 더 내는 셈

제주도는 2012년 기준 차량등록대수가 29.4만대이고 자동차보험 수입보험료 규모는 1,446억 원이다. 그럼 제주도의 자동차보험은 적자인가, 흑자인가가 궁금해진다.

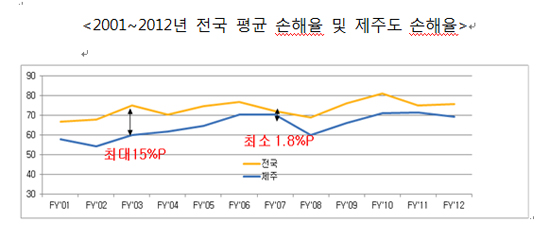

과거 통계를 보면 제주도 자동차보험 손해율은 매년 전국최하위수준이다. 2001년부터 1012년(회계연도 기준)간 전국 평균 손해율이 최하 66.6%에서 최고 81.1%인 반면 제주도 손해율은 최하 54.2%에서 최고 71.5%에 불과하다. 이를 연도별 비교를 하면 최소 1.8%포인트에서 최대 15%포인트의 차이를 나타낸다.

이를 금액으로 환산하면 01~12년 동안 약 1,068억 원으로 제주도민이 전국 평균대비 추가부담을 하고 있었던 것이다. 이는 절대적으로 제주도의 손해율이 양호한 것을 의미하고 제주자동차보험이 적자가 아닌 흑자구조임을 나타내는 것이다.

이렇듯 제주 자동차보험 시장이 흑자인 현상이 일시적인지 구조적인지 알아볼 필요가 있다. 만약 이런 제주 자동차보험시장이 구조적으로 흑자라고 한다면 제주도민은 상대적으로 전국 자동차보험 시장의 적자구조를 메우는 역할을 하고 있다고 할 수 있다.

필자는 제주 자동차보험시장이 구조적 흑자라고 생각한다. 그 이유는 제주도의 지리적 특성과 인구구성 및 임금 구조에 있다고 하겠다. 자동차보험에서 보상하는 손해는 차량 및 재산에 대한 재물 손해와 사람에 대한 인적 손해가 있다. 제주도인 경우 이러한 재물 손해와 인적 손해 금액이 적을 수 밖에 없다. 그 이유로는 제주도의 지리적 환경이다. 육지인 경우 경제 활동 반경의 확대와 여가생활 증가 등으로 타 지역 진출입이 자유롭다. 하지만 제주도인 경우 섬이라는 특수성으로 진출입이 자유롭지 못하다.

또한 전국 평균 주행거리가 대략 14,000킬로미터 내외인데 비해 제주도 차량이 주행거리가 짧다는 것은 어느 누구나 예측이 가능한 사실이다. 마일리지 자동차보험인 경우 손해율이 회사마다 상이할 수 있으나 대략 67% 수준인 결과를 보면 주행거리가 짧다는 것은 손해율과 상관관계가 있다고 추론이 가능하게 된다.

그리고 인적 피해에 대한 보상을 보면 제주도의 평균임금이 전국 최하위이다. 이는 인적 피해로 인한 보상금이 적다는 것을 의미하고 교통사고로 인한 입원율 역시 전국 최하위 수준이다. 이는 보험사기로 인한 보험금 누수가 적다는 것을 의미한다.

# 제주, 주행거리 짧고-평균임금•수수료도 낮아 ‘구조적 흑자’ 시장

제주도는 섬이라는 특수성에 적은 인구로 오랫동안 공동체 생활을 했기 때문에 옆집에 숟가락이 몇 개인지 알 정도로 가깝다. 이런 문화가 괸당문화라는 특수성을 가지게 되었는데 이런 이유로 보험사기가 발생하기 어려운 구조를 가진 것도 사실이다.

이러한 제주 자동차보험시장의 특징으로 인해 제주자동차보험 손해율은 전국 대비 일시적으로 양호한 것이 아니라 구조적으로 양호할 수 밖에 없는 것이다. 구조적으로 손해율이 양호하다는 것은 구조적으로 흑자 구조를 가질 수밖에 없다는 것과 일맥상통 한다.

제주도의 흑자구조의 다른 축은 사업비에 있다. 사업비라고 하면 보험회사가 순 보험료를 제외한 모든 비용이라고 보면 된다. 사업비 중 가장 큰 비중이 판매수수료다. 판매수수료는 대략 사업비의 40~50%를 차지하는데 이는 판매조직에 주는 수당이므로 전국적으로 같다고 할 수 있다. 그 외의 인건비, 운영비, 공통비등을 고려하면 제주도가 저비용 사업비 구조임을 알 수 있다.

요즘 금융기관 임원들의 임금이 언론의 도마에 심심치 않게 오르고 있을 정도로 고임금이고 본사 건물 역시 국내 최고가라고 할 수 있는 시내, 강남, 여의도 등의 중심가 고층건물에 입주하고 있다. 전국 최고 지가인 서울 명동이 m2당 7,000만원인데 비해 제주도 최고지가는 m2당 530만원에 불과한 사실로도 예측이 가능하다.

또한, 제주도가 저비용 사업비 구조를 가질 수 있는 이유는 자동차보험 보상망을 전국적으로 가질 필요가 없기 때문이다. 소형손해보험사들이 자동차보험에서 적자를 면치 못하는 이유중의 하나가 전국적 보상망 유지 비용이다. 하지만 전국 보상망을 유지하지 않고 제주도에 국한 한다면 유지비용이 절감된다. / 김준호 보험경제연구소장 <제주의소리>

<제주의소리 / 저작권자ⓒ제주의소리. 무단전재_재배포 금지>